摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 文:华创证券研究所副所长 、首席宏观分析师 张瑜(金麒麟分析师)(执业证号:S0360518090...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 文:华创证券研究所副所长 、首席宏观分析师 张瑜(金麒麟分析师)(执业证号:S0360518090... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文:华创证券研究所副所长 、首席宏观分析师 张瑜(金麒麟分析师)(执业证号:S0360518090001)

核心观点

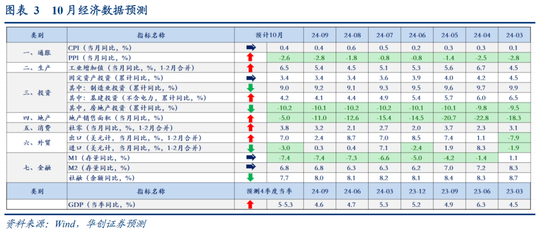

针对10月及4季度的GDP,我们重点阐述两个观点。

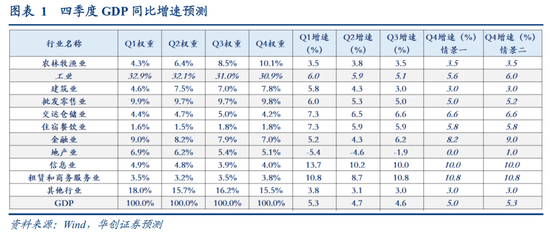

1)大幅上修对四季度GDP的增长预期,我们预计在5.0-5.3%左右。主要的回升动力来自四个力量:工增的回升(低基数+两新政策+实物工作量有所回升)、金融业GDP的回升(得益于证券交易额的大幅上行)、地产业GDP(地产新房销售面积增速相比三季度进一步回升)、批发零售业GDP(两新政策)。

2)量再一次走在价之前。第一,经济方面,4季度GDP的平减指数预计仍为负,预计10月PPI同比仅为-2.6%左右。第二,地产方面,10月一线城市销售情况较好,但价或尚偏弱。据安居客上海数据,“上海10月二手房挂牌均价环比下行1.14%。”第三,汽车方面,据乘联会数据,“10月第二周整体车市折扣率约为24.3%,与上月持平。”

报告摘要

(一)GDP:预计四季度GDP增速在5.0-5.3%之间

我们从生产法角度详细阐述四季度GDP的看法。

1)工业,一方面,四季度工业的基数偏低(类似于2季度,两年平均视角)。另一方面,从10月PMI生产指数来看,工业生产进一步回升,预计10月当月规上工业增速达到6.5%左右。因而,对于四季度整体的工增增速,我们按预计在5.6-6.0%这一区间,好于三季度的5.1%,接近2季度的5.9%。

2)金融业:三季度金融业GDP的回升或主要来自保险业的贡献(保费收入大幅上行),四季度考虑到保险公司重心在筹备明年的开门红,预计保费收入增速会有所回落。但,证券市场极高的交易额会显著带动金融业的GDP,按四季度日均交易额1.5-2万亿的假设下,四季度金融业GDP增速或回升至8.2%-9.0%之间,三季度为6.2%。此处,对银行业假设四季度增速与三季度接近。

3)地产业:受限购政策调整以及政治局会议对地产的表态强调“止跌回暖”,四季度地产新房销售面积同比增速预计好于三季度,预计四季度新房销售面积增速好于三季度5-10个百分点,地产业GDP增速预计回升至0-1%之间。

4)批发零售业:受两新政策影响,预计四季度社零会有所回升(10月社零增速预计进一步回升至3.8%左右)。但考虑到批发零售业包括零售也包括批发,零售端的回升可能在消化库存,预计批发零售业GDP增速四季度在5-5.2%之间,回升幅度较小。

(二)10月经济看法:工增、社零、地产销售、出口均有回升

1)工增:预计10月回升至6.5%左右。三类高频数据一致指向10月生产进一步回升。包括PMI生产指数、货运与港口数据、家电汽车粗钢生产数据。

2)社零:预计10月回升至3.8%左右。主要是汽车与家电的零售进一步回升。

3)地产销售:预计10月地产销售面积增速为-5%左右,好于9月。

4)出口:预计10月以美元计价的出口同比为7%,基数影响较大。

5)固投:或低位企稳,预计1-10月固投增速为3.4%。

(三)10月物价看法:PPI同比小幅收窄

预计10月份CPI同比或持平于0.4%,CPI环比约-0.1%。预计10月份PPI同比从-2.8%收窄至-2.6%左右,PPI环比约0.2%。

(四)10月金融看法:基数影响下社融同比回落

10月新增社融预计9800亿,较去年同期少增8400亿。社融存量增速预计在7.7%左右。10月M2同比预计6.8%左右;M1同比预计-7.4%左右。

风险提示:银行业GDP核算方式调整,证券业GDP核算方式调整,地产增速回落,中美贸易摩擦加剧,PPI同比下行。

报告目录

报告正文

10月经济数据前瞻

(一)GDP:四季度或回升至5%以上

预计四季度GDP同比增速回升至5-5.3%之间。

主要的回升动力来自四个:

1)工业,一方面,四季度工业的基数偏低。另一方面,从10月PMI生产指数来看,工业生产进一步回升,预计10月当月规上工业增速达到6.5%左右。因而,对于四季度整体的工增增速,我们按预计在5.6-6.0%这一区间,好于三季度的5.1%。

2)金融业:三季度金融业GDP的回升或主要来自保险业的贡献(保费收入大幅上行),四季度考虑到保险公司重心在筹备明年的开门红,预计保费收入增速会有所回落。但,证券市场极高的交易额会显著带动金融业的GDP,按四季度日均交易额1.5-2万亿的假设下,四季度金融业GDP增速或回升至8.2%-9.0%之间。

3)地产业:受限购政策调整以及政治局会议对地产的表态强调“止跌回暖”,四季度地产新房销售面积同比增速预计好于三季度,我们假设四季度新房销售面积增速好于三季度5-10个百分点,地产业GDP增速预计回升至0-1%之间。

4)批发零售业:受两新政策影响,预计四季度社零会有所回升(10月预计进一步回升至3.8%左右)。但考虑到批发零售业包括零售也包括批发,零售端的回升可能在消化库存,我们预计批发零售业GDP增速四季度在5-5.2%之间,回升幅度较小。

(二)物价:CPI同比涨幅持平,PPI同比降幅收窄

预计10月份CPI同比或持平于0.4%,CPI环比约-0.1%。食品方面,农产品价格普跌。随着天气转凉,秋冬蔬菜逐步上市,蔬菜均价下跌6.6%;节前需求回落叠加供给增多,猪肉均价下跌7%;季节性因素影响,鸡蛋均价下跌3.8%,水果批价下跌0.6%。能源方面,国际油价调整,成品油零售价小幅下跌0.5%。核心价格方面,受国庆假期带动,与居民旅游出行相关的价格或有所回升,叠加低基数效应,预计核心CPI环比约0.2%,核心CPI同比小幅回升至0.3%。

预计10月份PPI同比从-2.8%收窄至-2.6%左右,PPI环比约0.2%,10月的翘尾因素持平于-0.6%,同比降幅收窄主要来自环比由跌转涨。10月份PMI主要原材料购进价格指数和出厂价格指数分别为53.4%和49.9%,分别较上月回升8.3和5.9个百分点。高频层面,9月底政策转向以来大宗品价格明显回暖,以均价来看,螺纹钢价上涨7.9%,铁矿石价上涨10.9%,水泥价格上涨10%,铜价和铝价分别上涨3%和5.4%,布油价格上涨1.8%,仅动力煤价格小幅下跌0.5%。

(三)生产:增速或明显回升

预计10月工增增速为6.5%左右。

对于工增而言,高频数据一致指向10月生产进一步回升。1)PMI生产指数,10月生产指数为52%,比上月上升0.8个百分点。根据中采解读,“从行业来看,突出变化是基础原材料行业受政策因素带动止降回稳。其中生产指数较上月上升接近6个百分点至52%左右。”2)货运数据。10月四周,高速公路货车通行量增速为-1.6%,好于9月的-1.7%。港口货物吞吐量四周合计增速为2.7%,好于9月的1.5%。3)行业生产数据。粗钢,根据中钢协的数据,10月中上旬粗钢产量同比为-0.9%,好于9月的-6.6%。家电,根据产业在线数据,10月空冰洗排产同比增速为13.4%,好于9月的4.5%。汽车,根据乘联会数据,10月前27天,批发增速为7.1%,好于9月全月的0.8%。

(四)外贸:低基数或支撑同比读数明显反弹

预计10月以美元计价的出口同比为7%,进口为-3%。

出口方面,外需降幅或边际收窄,叠加低基数,或支撑同比读数明显反弹。一是,去年10月出口基数低(2742亿美元,去年月均为2816亿美元),是年内次低,仅好于2月份。二是,海外主要经济体(美国、欧元区、英国、日本、印度)制造业PMI均值48.15%,高于前值47.7%,或指向外需降幅边际收窄。三是,10月韩国出口同比4.6%,低于前值7.55%,环比-2.14%,仅略低于过去五年同期平均-1.98%。四是,出口量的因素跟踪方面,10月我国监测港口集装箱吞吐量同比10.3%,高于9月的5.4%。或指向10月出口量的因素边际改善。五是,出口价的因素跟踪方面,10月制造业PMI出厂价格指数49.9%,大幅好于前值44%,同时出口价格同步指标电子制造业PPI环比去年10月基数极低(为-0.3%),为2014年以来最小值,或指向10月出口价的因素贡献边际好转。

进口方面,政策主导下或边际回暖。一是,从10月PMI分项指数看,企业采购较为积极。10月,制造业PMI采购指数为49.3%,高于前值47.6%;进口指数为47.0%,高于前值46.1%。二是,我国进口同步指标来看,10月有所回暖。10月,韩国对中国出口同比10.9%,高于前值6.3%;环比4.4%,高于前值2.9%,为2015年以来同期次高(仅低于2019年10月的7.8%)。

(五)固投:或低位企稳

预计1-10月固投增速为3.4%。其中,1-10月房地产投资增速降至-10.2%,制造业投资累计增速降至9.0%。基建(不含电力)累计增速上行至4.2%。

从PMI数据来看,10月建筑行业实物工作量或有明显回升。根据中采解读,“10月份,从行业来看,突出变化是基础原材料行业受政策因素带动止降回稳。基础原材料行业PMI为49.3%,较上月上升2.7个百分点,升幅较为明显,是制造业PMI整体上升的重要支撑。其中生产指数较上月上升接近6个百分点至52%左右,新订单指数较上月上升接近4个百分点至48%左右,显示基础原材料供需两端都有明显改善。”

建筑业实物工作量的回升或与财政支出在9月加快有关:9月财政支出明显加快,两本账合计支出当月增速达到12.68%,前值为-8.47%。从收支缺口方面,9月可判断债务资金使用在加快。9月单月,收支缺口达到2.08万亿,去年同期为1.6万亿。从建筑业新订单来看,10月有所回升。

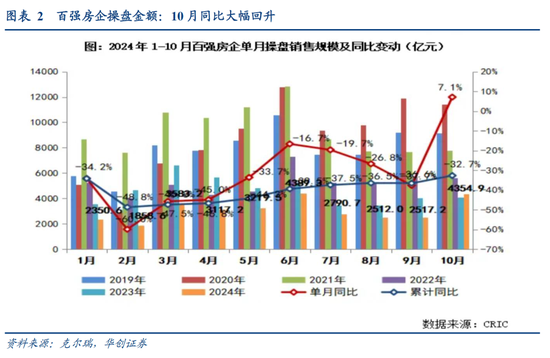

(六)地产销售:同比增速有望明显回升

预计10月地产销售面积增速为-5%左右,地产销售额同比为-7%左右。

从高频数据来看,主要观察两个数据(城市与房企)。但需要注意的是,统计局的地产销售数据包括非住宅(办公楼等)以及保障房,因而波动幅度可能会小于高频数据。一是样本城市数据,据wind统计,10月,30大中城市成交面积同比为-3.79%,9月为-32.4%。若城市数量扩围到50城,10月销售面积同比为-5.7%,9月为-29.2%。二是样本企业数据。根据克尔瑞统计的百强房企数据,“企业层面,10月TOP100房企实现销售操盘金额4354.9亿元,环比增长73%,业绩规模达到年内次高。同比增长7.1%,年内首次实现单月业绩同比正增长。预判11月,从10月核心一二线城市周度新房成交面积变动情况来看,的确存在‘先升后降’。由此可以判断,新政利好效应呈现递减态势,存量客户释放趋近于阶段性尾声。”

(七)社零:汽车与家电带动社零继续回升

预计10月社零增速在3.8%左右。其中餐饮增速为3.5%,网购增速为7.0%,汽车类零售额增速为3.0%,石油及制品增速为-5.5%。线下零售(不含汽车、石油)增速为3.0%。

1)石油及制品:10月或继续受油价拖累,根据统计局数据,10月前20天汽油(92#)均价同比为-12.9%,低于前值-10.9%。预计石油及制品类10月增速为-5.5%。

2)餐饮:或受出行及景区消费回暖影响,有微弱的改善。根据中采解读,“国庆假期对交通运输带动最为明显,铁路运输业与航空运输业商务活动指数较上月均有明显上升,且均升至60%以上的高位。国庆假期对景区消费也有一定的提振作用,相关行业的商务活动指数升至55%以上。”从高频数据来看,关注航空执行班数,10月国内航班执行班数合计同比为3.6%,好于9月的-0.1%。

3)网购:或受两个因素影响10月网购增速有所提升。一是双十一提前。今年天猫和京东的双十一促销活动均提前至10月14日开始。二是家电的国家补贴政策进一步带动线上家电销售的回升。根据壹览商业的文章《2024双11提前一个月开启,天猫今年怎么玩?》,“在政府20%补贴力度+天猫品类券+品牌官方立减15%的多重优惠叠加下,家电可低至6折。包括美的、海尔、格力、TCL、海信、奥克斯、松下、西门子等上千家大牌、超3万款家电产品参与该项活动。”根据网经社《全网销售额突破8450亿!双11“首轮战报”出炉谁家增长最快?》,“星图数据显示,今年双11,家用电器以1324亿元的销售额位居榜首。”

4)汽车:同比继续上行。根据乘联会文章《【预测】10月狭义乘用车零售预计220.0万辆,新能源预计115.0万辆》,“9月狭义乘用车零售210.9万辆,同比4.5%。综合估算10月零售可达到220万辆左右。同比去年增长8.2%。”

(八)金融:基数影响下社融同比回落

10月新增社融预计9800亿,较去年同期少增8400亿。社融存量增速预计在7.7%左右。10月M2同比预计6.8%左右;M1同比预计-7.4%左右。

贷款层面,10月针对实体的贷款预计新增2000亿,新增量较2023年同期同比少增约2900亿。企业中长期贷款新增2500亿。10月票据利率明显回落,预计企业短期贷款与票据融资预计较去年同期同比多增200亿。居民贷款预计减少2100亿,同比去年多减1800亿。

债券层面,10月政府债+企业债发行1.1万亿。根据wind数据推断,10月政府债券净融资额同比去年同期少增6500亿;企业债券净融资额同比去年同期多增1000亿。非标融资(未贴现银行承兑汇票,信托贷款,委托贷款)10月约减少2700亿,同比去年同期持平。其他融资(外币贷款,股票融资,存款类金融机构资产支持证券,贷款核销等),我们预计10月同比去年持平。