摘要:

转自:财联社 财联社11月2日讯(记者 沈述红)和公募基金的相对排名对比,产品业绩比较基准往往受到的关注度并不高。但今年以来,已有超140只基金悄然修订了业绩比较基准,这其...

摘要:

转自:财联社 财联社11月2日讯(记者 沈述红)和公募基金的相对排名对比,产品业绩比较基准往往受到的关注度并不高。但今年以来,已有超140只基金悄然修订了业绩比较基准,这其... 转自:财联社

财联社11月2日讯(记者 沈述红)和公募基金的相对排名对比,产品业绩比较基准往往受到的关注度并不高。但今年以来,已有超140只基金悄然修订了业绩比较基准,这其中不乏过去多年实际投资运作与基准“货不对板”的产品。

今年8月下旬,易方达旗下四只灵活配置型基金齐齐修订了业绩比较基准,且基准数据都从偏固收型调整为偏股型。而在此前多年的运作中,这些产品一直维持着相对较高的股票仓位,二者可比性不强,基准很难反映产品的风险收益特征。

上述产品外,工银新趋势、建信灵活配置、招商安益等产品都在今年将业绩比较基准调整为更为契合基金投资方向和风险收益特征的数值。

不过,在一众调整业绩比较基准的产品中,也有部分基金在调高业绩比较基准的“债性”后,精准“踏空”了此轮股市行情。

多个与产品“货不对板”基准得到修订

一般而言,调整业绩比较基准的主要目的,是为了更好地反映基金投资方向和风险收益特征,对持有人的利益无实质性不利影响,但也不排除基金经理希望采取更为激进或保守的投资策略,进而调整业绩比较基准总的股债指数比例。

在全市场公募基金中,灵活配置型基金由于本身具备较强的灵活性,其业绩比较基准的调整也相对有更大的空间。今年以来,较大幅度修改业绩比较基准的产品中多为此类产品。

8月27日,易方达旗下四款产品——张清华管理的易方达新收益、武阳管理的易方达瑞享、萧楠和王元春共同管理的易方达瑞恒、贾健管理的易方达瑞程,齐齐修订了业绩比较基准,较之前的基准而言调整幅度非常大,且都从偏固收型基金基准调整为偏股型基金基准。

其中,易方达新收益业绩比较基准由“一年期人民币定期存款利率(税后)+2%”调整为“沪深300指数收益率*75%+中债总指数收益率*25%”;易方达瑞享业绩比较基准由“一年期人民币定期存款利率(税后)+2%”调整为“中证500指数收益率*85%+中债总指数收益率*15%”;易方达瑞恒业绩比较基准由“一年期人民币定期存款利率(税后)*75%+沪深300指数收益率*25%”调整为“中证800指数收益率*85%+中债总指数收益率*15%”;易方达瑞程业绩比较基准由“中债新综合指数(财富)收益率*80%+沪深300指数收益率*20%”调整为“中证800指数收益率*85%+中债总指数收益率*15%”。

值得注意的是,虽然此前的业绩比较基准较为偏债,但上述产品过去数年中一直维持着相对较高的股票仓位,二者可比性不强,在某种程度上属“货不对板”。

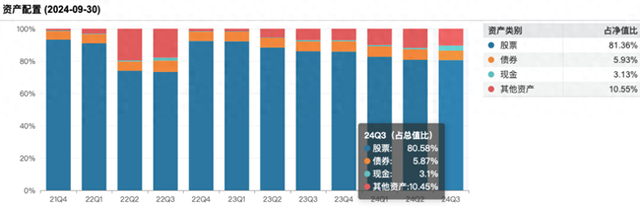

易方达新收益近年来资产配置数据

如易方达新收益,从过去三年的季报情况看,该产品股票仓位最低时也超过了73%,最高时的股票仓位高达93.22%。截至今年三季度末,其股票仓位为80.58%,债券仓位不足6%。

由于业绩比较基准与基金实际运作偏离度较大,也使得产品净值增长率相对业绩比较基准收益率的差值较其他产品更为突出。以2021年二季度为例,易方达新收益当季度净值增长率为19.17%,但彼时该产品的业绩比较基准,也即“一年期人民币定期存款利率(税后)+2%”仅为0.88%,这也使得这一基金相对业绩比较基准的收益达到了18.29%。

而今年三季度修订业绩比较基准后,该产品及其基准的收益率分别为10.99%、16.03%,后者可以更好地反映基金的风险收益特征,产品业绩表现与业绩比较基准的可比性也有所提升。

与易方达新收益类似,易方达瑞享与易方达瑞程在业绩比较基准修订前后的净值波动也相对较大。截至10月31日,这两只产品8月27日以来的收益率均已接近26%。另一只产品——易方达瑞恒收益走势则相对稳健,自修订业绩比较基准以来,该产品回报为6.22%。

上述产品外,何肖颉执掌的工银新趋势在过去数年中也一直保持着50%至85%的股票仓位,但产品此前的业绩比较基准为“一年期人民币定期存款基准利率(税后)*70%+中证800指数收益率*30%”,基准中的股票指数比例则相对较低。7月1日,在正式修订业绩比较基准为“中证800指数收益率*60%+中债综合财富(总值)指数收益率*40%”后,该产品与基准之间的可比性方有所增强。

今年以来,建信灵活配置、广发量化多因子、长城中国智造、招商安益等产品都将业绩比较基准调整为更为契合基金投资方向和风险收益特征的数据,也更符合投资部分的实际运作情形。

部分产品修订基准后“精准踏空”

今年以来,调高业绩比较基准的“债性”后“踏空”的产品也有不少。

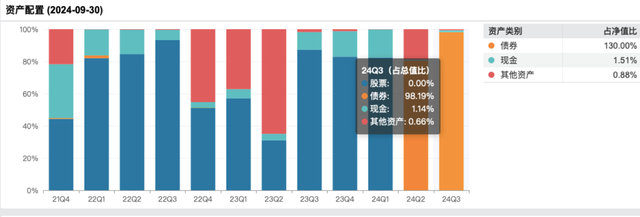

其中,杨彬管理的信澳新目标在8月5日将业绩比较基准正式由“沪深300指数收益率*50%+上证国债指数收益率*50%”调整为“沪深300指数收益率*50%+上证国债指数收益率*50%”。从实际情况看,该产品今年前三季度的债券仓位逐季增长,从一季度债券仓位降低至零,逐步增长至80.44%、98.19%。

信澳新目标近年来资产配置数据

收益方面,该产品一季度由于股票仓位超8成,在彼时股市震荡调整的背景下净值亏损了15.12%;随后的二季度,信澳新目标在不断提升债券仓位的情形下净值增长率为-3%,较一季度亏损幅度有所收窄;三季度,这一产品净值仍在下跌,但净值走势与债基几无二样,跌幅仅0.07%。

不过,也正是这一操作,导致该产品无法像其他偏股型基金一样斩获三季度末的股票市场“福利”。

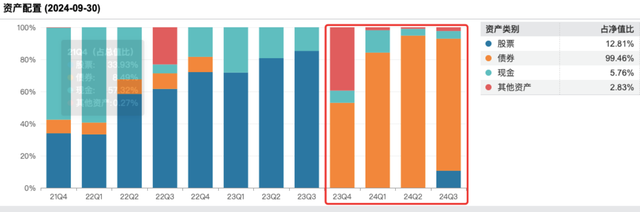

无独有偶,汇安丰恒也曾于3月中旬修订了产品的业绩比较基准,由“沪深300指数收益率*50%+上证国债指数收益率*50%”修改为“中证中信证券(维权)量化债股优选稳健策略指数收益率*95%+银行活期存款利率(税后)*5%”,基准的“债性”更浓。

汇安丰恒近年来资产配置数据

在2023年三季度以前的多个季度中,上述产品股票仓位一直保持着不低的比例,至2023年9月底的股票仓位为85.25%,债券仓位为零。然而,自2023年四季度开始,汇安丰恒的债券仓位一路飙升,从52.94%提升至今年9月末的82.29%,股票仓位则在2024年四季度末至今年二季度末一直为零,三季度的股票仓位也仅增长为10.6%。

在此背景下,在今年前三个季度中,这一产品的净值增长率分别为1.28%、1.42%、1.85%,享受到了固收类产品带来的“稳稳的幸福感”,但同样错过了9月下旬以来的一波股市上涨。

(财联社记者 沈述红)